2014/06/09 | 來源:中國紅木網(wǎng)

[摘要]2014年一季度,我國累計進(jìn)口木材達(dá)2056.56萬立方米,同比增長26.23%;進(jìn)口總額達(dá)298.03億元,同比增長48.43%。

2014年是我國全面深化改革的開局之年。一季度我國進(jìn)出口總額達(dá)5.9萬億元,同比下降3.7%;其中進(jìn)口2.9萬億元,下降1.2%。但原木、鋸材與大豆等大宗商品進(jìn)口量繼續(xù)保持增長,2014年一季度,我國累計進(jìn)口木材達(dá)2056.56萬立方米(原木材積計),同比增長26.23%;進(jìn)口總額達(dá)298.03億元,同比增長48.43%。

一季度,我國紅木進(jìn)口量與進(jìn)口額較去年均發(fā)生不同程度的增長。具體分析如下:

一、紅木進(jìn)口數(shù)據(jù)分析

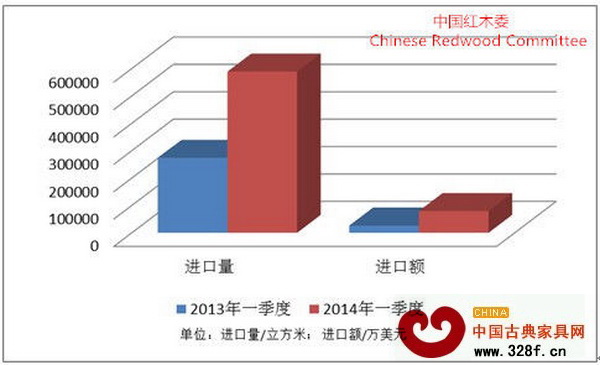

國家海關(guān)木材進(jìn)口數(shù)據(jù)顯示,2014年一季度我國累計進(jìn)口紅木58.9萬立方米(以原木材積計,下同),同比增長114.92%;總金額達(dá)49.71億元(以1美元兌換6.23人民幣的匯率計算,下同),同比增長200.7%。

2014年一季度我國紅木進(jìn)口增長同比圖

中國紅木委分析認(rèn)為:

1.從國內(nèi)市場看,近年來國內(nèi)紅木市場的繁榮,吸引了大量資金與人員的投入,帶來巨大市場需求,從而拉升我國紅木進(jìn)口的持續(xù)增長。

2.從國際市場看,盡管受到出口國限制紅木出口政策的影響,國際市場紅木出口量仍呈現(xiàn)逐年上升趨勢,尤其是非洲紅木市場表現(xiàn)明顯。

3.受CITES公約的影響,國際紅木原材料采購成本大幅增加,這也造成一季度我國紅木進(jìn)口額的增長。國內(nèi)下游木材商壓力劇增,供需矛盾也進(jìn)一步顯現(xiàn)。

(一)紅木原木進(jìn)口情況

一季度我國紅木原木累計進(jìn)口51.21萬立方米,同比增加了204.7%;進(jìn)口金額達(dá)43.78億元,同比增長193.77%。一季度紅木原木進(jìn)口均價同比上漲了40.74%。

中國紅木委分析認(rèn)為:

1.隨著我國紅木市場趨暖與原材料的日益稀缺,紅木原材料的保值、增值屬性通過市場得以表現(xiàn)大量社會資金流入紅木原材料貯藏市場,催生了市場需求。

2.受去年國內(nèi)紅木價格高漲與旺盛需求的影響,推動了木材商與生產(chǎn)企業(yè)對紅木原木的采購力度,以加大其原料貯藏。

(二)紅木鋸材進(jìn)口情況

一季度,我國累計紅木鋸材5.42萬立方米,同比增長221.93%;進(jìn)口總額達(dá)5.94億元,同比增長364.1%,持續(xù)大幅上升;一季度紅木鋸材進(jìn)口均價較去年同期上漲13.7%。

中國紅木委分析認(rèn)為:

1.2013年我國珍貴木材制品市場整體趨好,紅木行業(yè)表現(xiàn)尤其突出,市場的巨大需求拉動下游廠商對原料的需求旺盛增長。

2.紅木原木進(jìn)口成本的上漲,國內(nèi)企業(yè)擴(kuò)大其在東南亞等紅木原料出口國的半成品加工投入,增加對紅木鋸材的進(jìn)口。

3.多國紅木出口政策收緊,要求完成原木加工再出口;加之,出口國本國木材加工產(chǎn)業(yè)的發(fā)展,都對一季度乃至今后我國紅木進(jìn)口形勢產(chǎn)生較大影響。

二、紅木進(jìn)口來源地分析

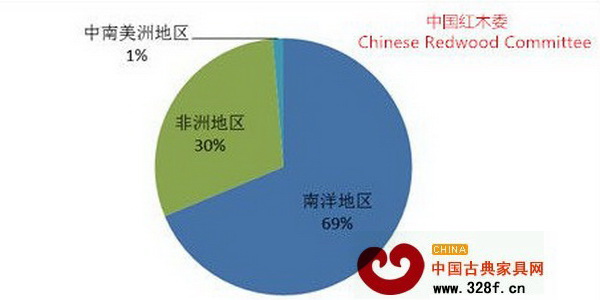

從一季度海關(guān)進(jìn)口數(shù)據(jù)可以看出,傳統(tǒng)“南洋地區(qū)”(包括東南亞、南亞、大洋洲部分國家)依舊是我國紅木最重要的來源地,占進(jìn)口總量的69%,約40.48萬立方米;非洲地區(qū)占我國紅木進(jìn)口的30%,約17.63萬立方米;中南美洲地區(qū)的比重為1%,約7900多立方米。

2014年一季度我國紅木進(jìn)口源地比重圖

其中,一季度我國紅木原木進(jìn)口源地比重如下,“南洋地區(qū)”占進(jìn)口總量的66%,約33.56萬立方米;非洲地區(qū)占33%,約17.06萬立方米;中南美洲地區(qū)占1%,約5880立方米。一季度鋸材進(jìn)口方面,“南洋地區(qū)”占紅木鋸材進(jìn)口總量的90%,約4.87萬立方米;非洲地區(qū)占7%,約3960立方米,中南美洲地區(qū)占3%,約1470立方米。

中國紅木委綜合各方面信息概括如下:

1.受地理、樹種等因素的影響,傳統(tǒng)“南洋地區(qū)”一直是我國紅木進(jìn)口的最重要來源地。但隨著南洋地區(qū)國家紅木出口政策的變化,我國紅木進(jìn)口形勢將會有所調(diào)整。

2.市場對紅木樹種認(rèn)識的加深以及木材市場供求矛盾的加劇,非洲與中南美洲地區(qū)的紅木逐漸被市場所接受,其占我國紅木進(jìn)口的比重有所加大。

3.當(dāng)前紅木原料問題依舊是影響我國紅木行業(yè)持續(xù)穩(wěn)定發(fā)展的重要問題,如何打破“唯材論”,以科學(xué)態(tài)度認(rèn)識和使用紅木新材種,繼承挖掘紅木文化已變得尤為緊迫。

三、紅木進(jìn)口海關(guān)與省市數(shù)據(jù)分析

一季度國家海關(guān)進(jìn)口數(shù)據(jù)顯示,我國紅木進(jìn)口主要通過上海海關(guān)、黃埔海關(guān)、昆明海關(guān)、青島海關(guān)、南京海關(guān)、拱北海關(guān)等17個海關(guān)完成,其中上海海關(guān)、黃埔海關(guān)、昆明海關(guān)的紅木進(jìn)口量占全國海關(guān)進(jìn)口量的90%以上,達(dá)53.43萬立方米;進(jìn)口總金額44.71億元,占全國紅木進(jìn)口總額的89.64%。一季度第三個月新增紅木進(jìn)口海關(guān)3個——汕頭海關(guān)、福州海關(guān)、烏魯木齊海關(guān)。

一季度,我國各省市紅木進(jìn)口量呈逐月遞增態(tài)勢,其中,廣東、上海、云南三省市的進(jìn)口數(shù)量處于絕對領(lǐng)先地位。一季度,廣東、上海、云南三省市累計進(jìn)口紅木48.97萬立方米,占全國紅木進(jìn)口總量的83.15%;進(jìn)口總額達(dá)42.48億元,占全國紅木進(jìn)口總額的85.18%。一季度累計進(jìn)口量達(dá)10000立方米以上的省市有5個。

一季度紅木累計進(jìn)口達(dá)一萬立方米以上的省市

不難發(fā)現(xiàn),以上省市均為我國重要的外貿(mào)地區(qū),且是我國重要的紅木產(chǎn)業(yè)聚集地。一季度紅木進(jìn)口港口、省市數(shù)量的增長反映出國內(nèi)對紅木原料的巨大需求,表明紅木行業(yè)持續(xù)發(fā)展,這也顯示出紅木行業(yè)在2014年的良好開端。

小結(jié):

從2014年一季度我國紅木進(jìn)口形勢分析中可以看出,我國紅木市場繼續(xù)趨好態(tài)勢,市場對紅木原材料的需求進(jìn)一步釋放。在市場巨大需求的推動下,紅木進(jìn)口量價齊升表現(xiàn)明顯。由此給紅木企業(yè)帶來較大資金壓力。面對價格高漲的紅木原料,原料與生產(chǎn)的資金安排問題成為企業(yè)發(fā)展重點。

從紅木進(jìn)口類型看,原木進(jìn)口依舊是我國紅木進(jìn)口的主要類型,占紅木進(jìn)口的90%以上;鋸材進(jìn)口比重穩(wěn)中有升。從紅木來源地看,我國紅木進(jìn)口主要來源于“南洋地區(qū)”;非洲地區(qū)紅木原料在本季度表現(xiàn)平穩(wěn)。

綜合當(dāng)前紅木市場形勢可以看出,資源問題依舊是行業(yè)發(fā)展的關(guān)鍵所在,需求增長旺盛,資金壓力巨大,紅木行業(yè)逐漸形成了原料與資金雙重壓力,因而合理用材,減少資源浪費成為當(dāng)務(wù)之急。

中國紅木委分析認(rèn)為,一季度國際紅木市場持續(xù)高位價格存在沖高回落的風(fēng)險,行業(yè)謹(jǐn)慎處之;其次,受東南亞與部分非洲國家木材出口政策的影響,未來我國紅木鋸材進(jìn)口將有所增加。廣大企業(yè)對國際木材市場的變動應(yīng)予以高度關(guān)注。(梁曉珩∕編輯)