2014/06/07 | 來源:中國建筑新聞網(wǎng)

[摘要]土地,房產(chǎn),股票股權,債券存款這些都是實名制財產(chǎn),往往作為征稅重要依據(jù)。而紅木家具,古董藝術品等作為不記名財產(chǎn)有專家稱暫較難被列入征稅項目。

受中國經(jīng)濟體制改革研究會委托,由北京師范大學中國收入分配研究院承擔的《遺產(chǎn)稅制度及其對我國收入分配改革的啟示》課題舉行中期成果發(fā)布會。研究稱,我國已基本具備征收遺產(chǎn)稅的條件,并建議將500萬元作為遺產(chǎn)稅起征點。國務院此前批轉的《關于深化收入分配制度改革的若干意見》中曾要求,研究在適當時期開征遺產(chǎn)稅問題。

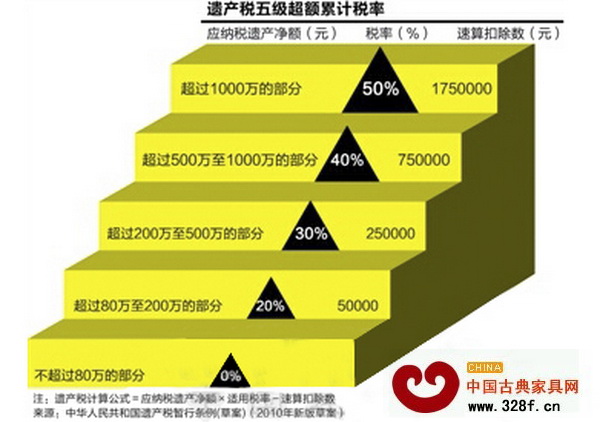

另根據(jù):中華人民共和國遺產(chǎn)稅暫行條例(草案)(2010年新版草案),其《遺產(chǎn)稅五級超額累計稅率表》征收計算如下:

遺產(chǎn)稅五級超額累積稅率表

資產(chǎn)總在80萬—200萬的,征收額為20%后,再減扣除數(shù)5萬(如100萬對應征遺產(chǎn)稅:100萬*20%-5萬=15萬)。資產(chǎn)總和在1000萬以上的,征收額為50%后再減扣除數(shù)175萬(如1500萬對應稅收:1500萬*50%-175萬=575萬)。

世界上已有100多個國家和地區(qū)開征了遺產(chǎn)稅。隨著中國經(jīng)濟體制日益完善,2013年09月28日,針對征收遺產(chǎn)稅被寫入十八屆三中全會文件草稿的“遺產(chǎn)稅將落地”消息引發(fā)了廣泛熱議。

現(xiàn)在開始轉移話題

土地,房產(chǎn),股票股權,債券存款這些都是實名制財產(chǎn),往往作為征稅重要依據(jù)。而紅木家具,古董藝術品等作為不記名財產(chǎn)有專家稱暫較難被列入征稅項目。

古董藝術品由于門檻高,初學者往往難鑒定真?zhèn)巍6S著紅木國標的出臺,紅木市場亦日漸成熟,加之原料逐年稀缺,漲幅也頗為穩(wěn)定。收藏紅木家具成為眾多消費者趨之若鶩的可行性投資行為。

紅木家具除了“經(jīng)久耐用,傳宗接代”特點外,又是傳統(tǒng)文化的藝術載體,更是中華文明偉大復興的重要標志之一。所以收藏幾件稱心如意的紅木家具無疑是福蔭子孫,修德齊家。(周曉蘭∕編輯)